摘要:关于兼职工资是否需要交税,以及工资与劳务报酬的界定问题,引发了广泛讨论。根据相关法规,兼职收入达到一定标准应缴纳个人所得税。至于工资与劳务报酬的区分,需根据具体情况而定,涉及劳动关系的认定。本文旨在解析这一问题,帮助公众更好地理解相关税务及法律政策。

背景介绍

随着经济的发展和社会的进步,越来越多的人选择从事兼职工作,兼职工作不仅可以增加收入,还能提高个人的技能和经验,关于兼职工资交税的问题,很多人存在疑惑,尤其是关于这部分收入应归类为工资还是劳务报酬的问题,本文将就此问题进行详细解析和探讨。

关键词解析

1、工资:通常是指雇主支付给员工的劳动报酬,具有连续性、稳定性的特点,通常为员工的主要收入来源。

2、劳务报酬:指个人提供劳务所获得的报酬,具有临时性、非连续性的特点,通常与特定项目或任务相关。

兼职工资交税的基本概述

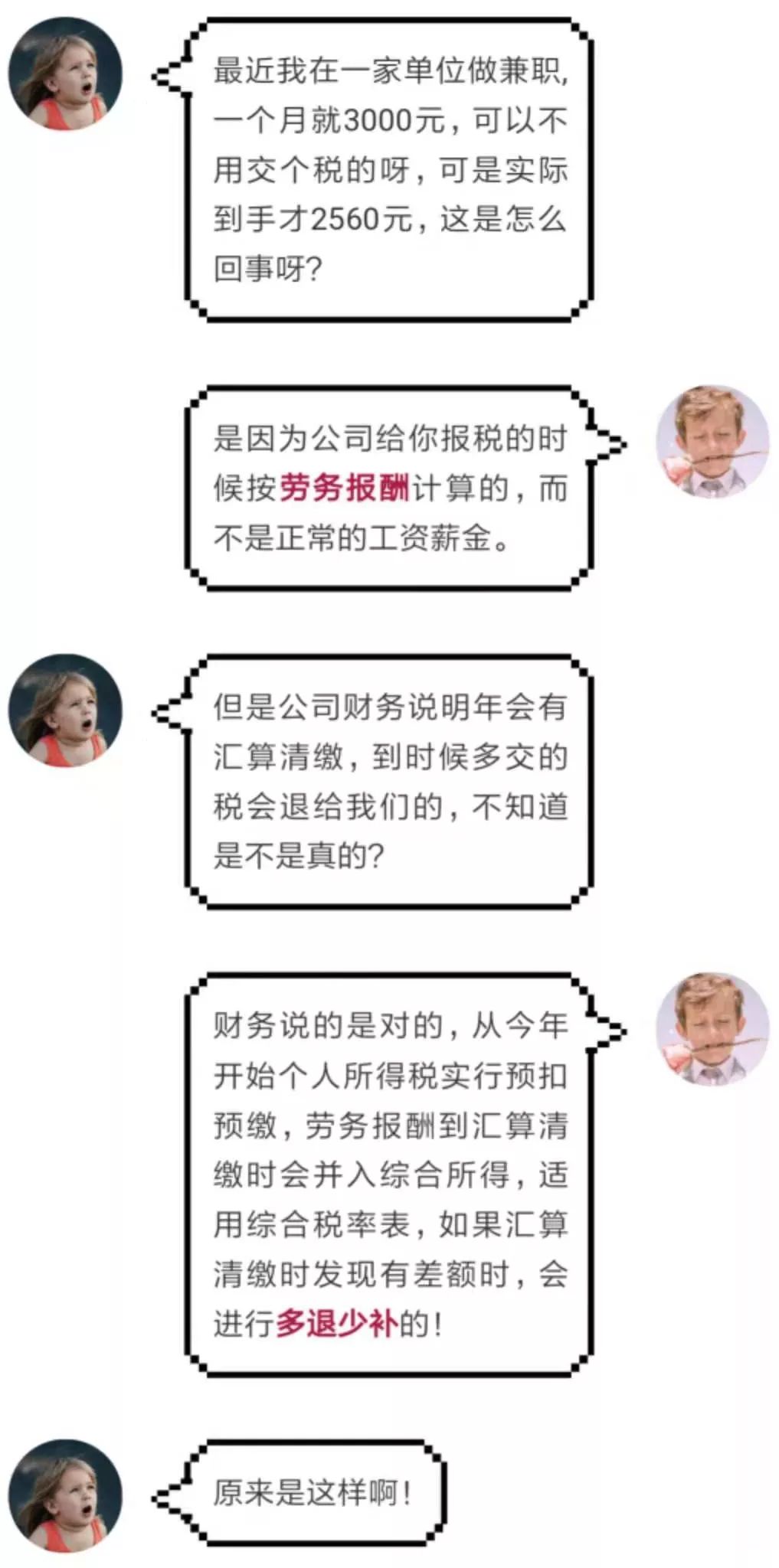

对于兼职所得的收入,无论是工资还是劳务报酬,都需要按照税法规定进行申报并缴纳相应的税款,个人所得税是根据个人所得总额来计算的,而兼职所得属于个人所得的一部分,兼职者需要对自己的兼职收入进行申报,并缴纳相应的税款。

工资与劳务报酬的区分

在判断兼职收入应归类为工资还是劳务报酬时,需考虑以下几个因素:

1、工作性质:兼职工作是否属于全职工作的延伸,还是提供特定的劳务服务。

2、工作内容:兼职的工作内容是否与全职工作相似,还是仅限于提供某项技能或服务。

3、雇佣关系:是否存在明确的雇佣关系,如签订劳动合同等。

若兼职工作属于全职工作的延伸,工作内容与全职工作相似,且存在明确的雇佣关系,那么兼职收入应归类为工资,反之,若兼职工作主要是提供特定的劳务服务,那么收入应归类为劳务报酬。

税务处理方式的差异

1、工资:工资收入在税务处理上通常享有税前扣除、社保缴纳等优惠政策,工资收入达到一定额度后,还需缴纳个人所得税。

2、劳务报酬:劳务报酬在税务处理上通常无法享受税前扣除、社保缴纳等优惠政策,劳务报酬收入也需要缴纳个人所得税。

案例分析

假设小张在一家公司担任全职工作,同时还在业余时间从事家教工作,全职工作属于典型的雇佣关系,工资收入享受税前扣除等优惠政策,而家教工作属于提供特定的劳务服务,收入应归类为劳务报酬,税务处理上无法享受税前扣除等优惠政策,小张在申报税务时,需分别计算全职工作和家教工作的收入,并分别按照工资和劳务报酬的税务处理方式进行处理。

对于兼职工资交税的问题,无论是工资还是劳务报酬,都需要按照税法规定进行申报并缴纳相应的税款,在判断兼职收入应归类为工资还是劳务报酬时,需考虑工作性质、工作内容及雇佣关系等因素,建议兼职者在从事兼职工作时,应与雇主明确工作内容、报酬及税务责任等事项,以避免可能的纠纷和误解,兼职者还需关注税法的变化,以便及时调整自己的税务处理方式。

正确理解和处理兼职工资交税问题对于个人财务规划具有重要意义,通过本文的解析与探讨,希望能为广大兼职者提供一些参考和启示。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号